23 stycznia 2023

Jeśli system emerytalny w Słowenii ma zapewnić wszystkim godne dochody na emeryturze, potrzebne są zmiany, które ożywią wszystkie trzy filary emerytalne. Tylko połączenie wszystkich źródeł, zarówno publicznych, jak i prywatnych, jest w stanie zapewnić takie dochody w sposób zrównoważony.

Na koniec 2021 roku liczba pracowników oszczędzających w drugim filarze emerytalnym w Słowenii osiągnęła rekordowy poziom 585 154 uczestników. Oznacza to, że około 60% wszystkich osób zatrudnionych posiada prywatny plan emerytalny, co jest bardzo dobrym wynikiem, zważywszy, że dobrowolny system dodatkowego oszczędzania działa od 21 lat. Jeśli jednak skorygujemy tę liczbę i odejmiemy uczestników programu emerytalnego dla urzędników (ok. 240 000 osób), który jest obowiązkowy, wskaźnik partycypacji spadnie do poziomu 35%. Dodatkowo blisko jedna trzecia uczestników (32%) była w ubiegłym roku nieaktywna, co oznacza, że w 2021 roku nie wpłacali żadnych składek.

Prywatne plany emerytalne - partycypacja

Tak więc realistycznie rzecz biorąc, wskaźnik partycypacji w prywatnych planach emerytalnych w Słowenii nie jest wysoki, co nie jest zaskoczeniem, biorąc pod uwagę dobrowolny charakter drugiego filaru emerytalnego - jak wiemy z dziesięcioleci badań behawioralnych, osoby rzadko oszczędzają na własną rękę na emeryturę ze względu na ograniczenia behawioralne.

Istnieją oczywiście zachęty podatkowe do oszczędzania na emeryturę w Słowenii, ale również one mają bardzo ograniczony wpływ na chęć do indywidualnego oszczędzania na emeryturę (więcej na ten temat w artykule pt. „Zachęty podatkowe do oszczędzania na emeryturę nie działają (a co działa?)” na blogu autora tekstu). Potwierdzają to dane ze Słowenii - tylko około 2% pracowników oszczędza w indywidualnych planach emerytalnych, zdecydowana większość oszczędza w planach emerytalnych finansowanych lub współfinansowanych przez pracodawcę. Dlatego dostęp do planu emerytalnego współfinansowanego przez pracodawcę jest bardzo ważny.

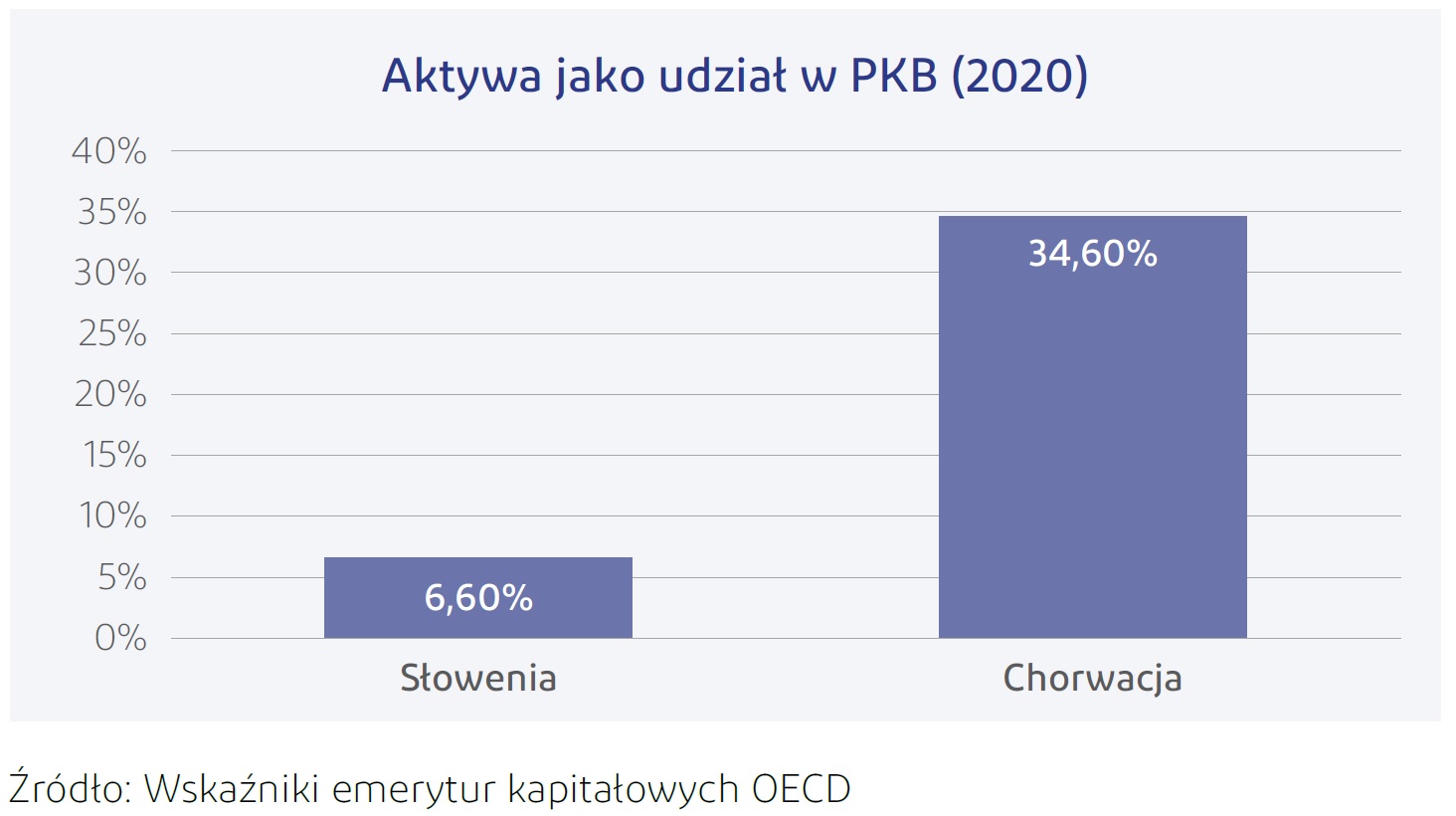

Wartość aktywów

Pozytywnym aspektem jest to, że pomimo pandemii odnotowano stały wzrost łącznej wartości aktywów funduszy emerytalnych, które osiągnęły 3,1 mld EUR, co oznacza wzrost o 10% w stosunku od 2020 roku. Jednak udział aktywów funduszy emerytalnych w PKB wynosi tylko nieco ponad 6%, co jest niską wartością w porównaniu z innymi rozwijającymi się krajami europejskimi, takimi jak np. Chorwacja, gdzie aktywa planów emerytalnych wynoszą 34% PKB. Chorwacja wprowadziła obowiązkowe zapisy do drugiego filaru emerytalnego około 20 lat temu i obecnie wyraźnie widać dużą różnicę w sukcesie każdego z systemów.

Biorąc pod uwagę, że system emerytalny w Słowenii jest stosunkowo młody, obecnie tylko około 50 tys. osób otrzymuje miesięczne świadczenia, statystyki dotyczące wysokości średnich świadczeń nie zostały jeszcze niestety opracowane. Mam nadzieję, że w przyszłości będziemy mieli więcej danych na temat fazy dekumulacji, ponieważ ta część jest oczywiście kluczowa dla każdego systemu emerytalnego i jego głównego celu - zapewnienia wraz z państwową emeryturą godnego dochodu na emeryturze.

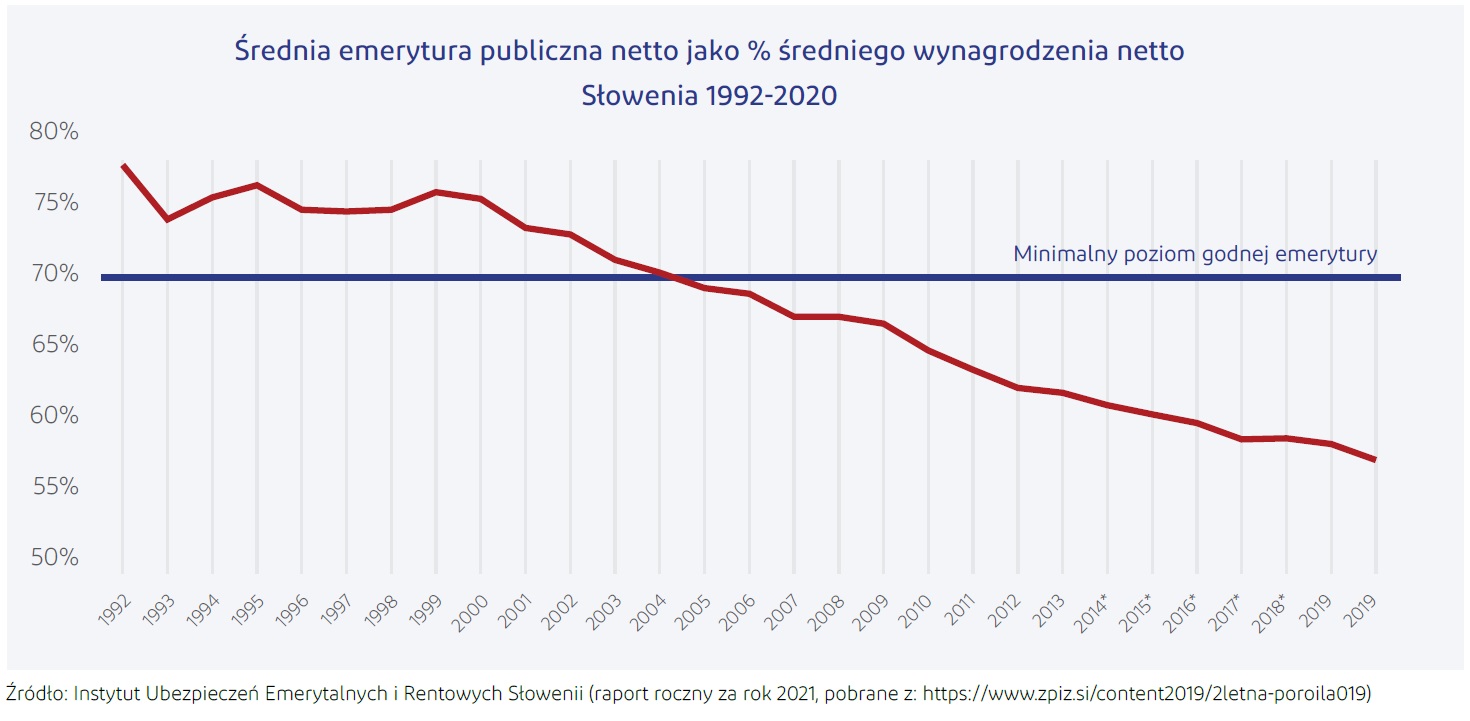

Stopy zastąpienia

Jeśli poddamy analizie poziom stopy zastąpienia emerytur publicznych w Słowenii, zaobserwujemy ich spadający trend. Na koniec 2020 roku średnia stopa zastąpienia emerytur publicznych netto wynosiła 57%, czyli znacznie poniżej poziomu godnego dochodu emerytalnego, który OECD ustala na 70% dochodu przed przejściem na emeryturę. Ja oceniłbym tę liczbę nawet na nieco wyższym poziomie - 80 lub 90% dochodu przedemerytalnego, więc wyzwanie dla drugiego filaru emerytalnego, by wypełnić tę lukę, staje się z każdym rokiem coraz większe.

Dokąd zmierzamy?

Jedno jest pewne, jeśli nie zostanie przeprowadzona żadna gruntowna reforma prywatnego systemu emerytalnego w Słowenii, sytuacja pozostanie taka, jaka jest. Mniejszy odsetek osób, które obecnie oszczędzają w drugim filarze emerytalnym, osiągnie odpowiedni dochód na emeryturze – reszta niestety nie. Choć niektórzy wciąż marzą o tym, że publiczne emerytury w przyszłości zapewnią godny dochód na emeryturze, to widzimy, że jest to dalekie od rzeczywistości nawet dziś, a co dopiero w przyszłości, kiedy nieunikniona zmiana demograficzna będzie wywierać jeszcze większą presję na finanse publiczne, a w pierwszym filarze emerytalnym będzie coraz mniej osób (pracowników) płacących na niego oraz coraz więcej osób pobierających świadczenia (emerytów).

Istnieją przykłady możliwych rozwiązań, wprowadzonych i sprawdzonych w innych krajach. Jednym z nich jest automatyczny zapis do pracowniczych planów emerytalnych w Wielkiej Brytanii. W ciągu niespełna 10 lat zwiększył on wskaźnik partycypacji z 60% do 90% i dziś ponad 10 mln osób dodatkowo oszczędza na emeryturę. Idąc za przykładem Wielkiej Brytanii, automatyczny zapis planuje wprowadzić rząd Irlandii. Również niektóre stany USA, takie jak Kalifornia, Oregon, Illinois itp., wdrażając wspierane przez władze publiczne plany oszczędności emerytalnych, przyjęły, że pracownicy, którzy obecnie nie oszczędzają, są automatycznie zapisywani do nowych planów.

Bibliografia

Materiały źródłowe (źródła podstawowe):

- Wskaźniki emerytur kapitałowych OECD (2021), https://stats.oecd.org/Index.aspx?DatasetCode=PNNI_NEW

- Instytut Ubezpieczenia Emerytalnego i Inwalidzkiego w Słowenii (2022), Raport roczny za rok 2021, https://www.zpiz.si/content2019/2letna-poroila019

- Patrice Muller, Rohit Ladher, Shaan Devnani i Luke Pate (2021). Najlepsze praktyki i wydajność mechanizmów automatycznego zapisu dla oszczędności emerytalnych. LE Europe, Redington i Spark, https://op.europa.eu/en/publication-detail/-/publication/6f40c27b-5193-11ec-91ac-01aa75ed71a1/language-en

- Shlomo Benartzi i Richard Thaler (2007). Heurystyki i uprzedzenia w zachowaniach związanych z oszczędzaniem na emeryturę. Journal of Economic Perspectives 21 3 81-104, https://pubs.aeaweb.org/doi/pdfplus/10.1257/jep.21.3.81

Žiga Vižintin, MSc. - doradca Zarządu Towarzystwa emerytalnego Pokojninska družba A, d.d.

Žiga Vižintin, MSc. - doradca Zarządu Towarzystwa emerytalnego Pokojninska družba A, d.d.

Posiada ponad 10-letnie doświadczenie na stanowisku kierowniczym w branży funduszy emerytalnych w rolach CMO i CSO. Specjalizuje się w najnowszy technologiach informacyjnych i spostrzeżeniach behawioralnych, w celu tworzenia innowacyjnych produktów i usług. Posiada doświadczenie w projektowaniu nowoczesnych planów emerytalnych, funduszy cyklu życia i rent dożywotnich oraz łączeniu danych z analityką biznesową i oprogramowaniem wywiadowczym. Žiga Vižintin jest autorem bloga www.IrrationalRetirement.com, na którym publikuje teksty dotyczące głównie uwarunkowań behawioralnych w oszczędzaniu na emeryturę, inwestowaniu i dekumulacji.