5 lipca 2023

Jednym ze sposobów zwiększenia oszczędności emerytalnych, stanowiących uzupełnienie świadczeń wypłacanych z systemu powszechnego i prywatnych planów emerytalnych, może być metoda oszczędzania na emeryturę poprzez konsumpcję. Metoda ta została wdrożona m.in. w ramach programów: Pensumo w Hiszpanii oraz Miles for Retirement w Meksyku.

Metoda oszczędzania poprzez konsumpcję wykorzystuje najnowsze rozwiązania technologiczne w obszarze zarządzania finansami oraz mechanizmy ekonomii behawioralnej, aby zachęcić ludzi do oszczędzania na emeryturę. Koncepcja jest prosta: poprzez aplikację finansową użytkownicy mogą odkładać część swoich codziennych wydatków na konta emerytalne.

Wyniki badań przeprowadzonych w tym obszarze zostały w 2022 roku przekazane ASF (Autoridade de Supervisão de Seguros e Fundos de Pensões), czyli portugalskiej instytucji zajmującej się regulacjami na rynku emerytur i ubezpieczeń. Wnioski płynące z tych badań mogą być także wykorzystane w innych sektorach gospodarki.

Zmiany w systemie emerytalnym…

Podobnie jak w przypadku innych państw europejskich, system emerytalny Portugalii tradycyjnie opiera się na systemie zabezpieczenia społecznego, czyli publicznym filarze emerytalnym, opartym na systemie repartycyjnym (PAYG).

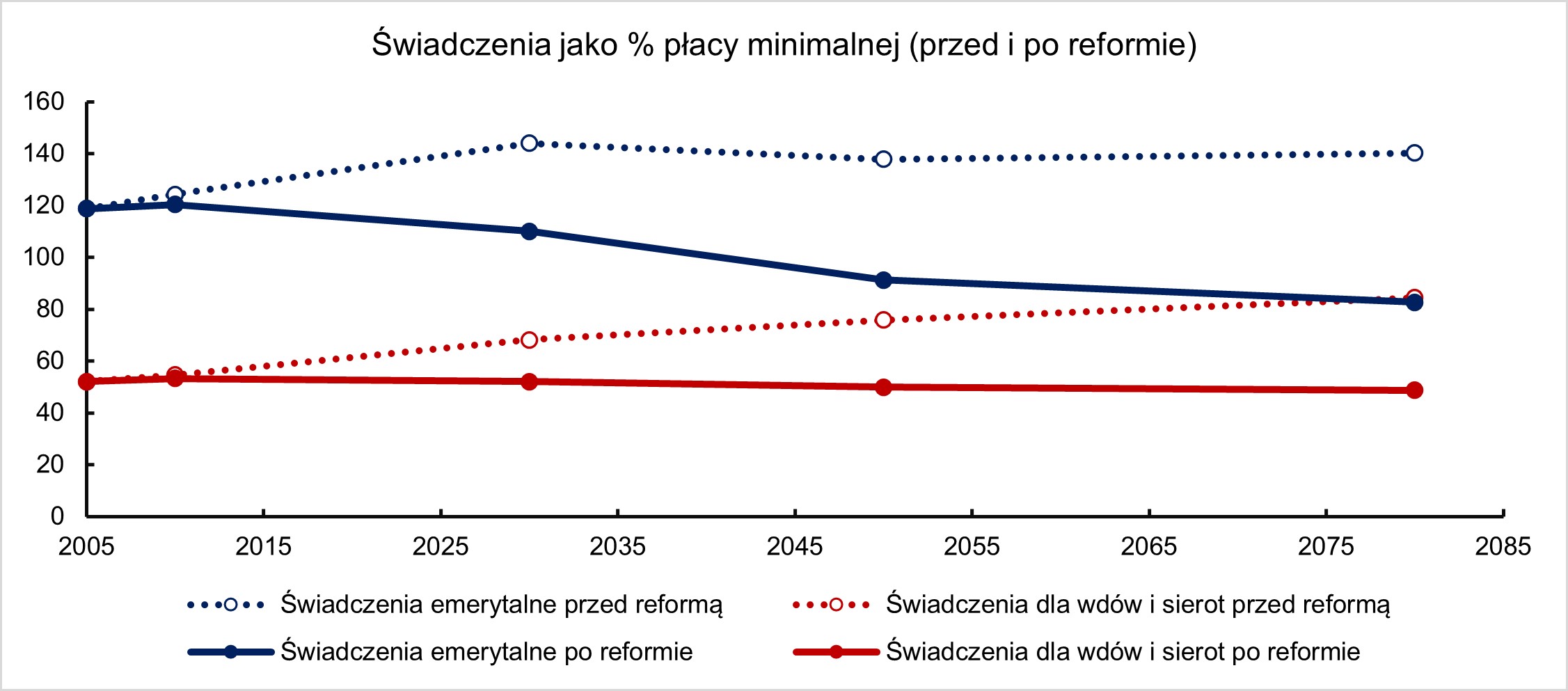

Niestety, starzenie się społeczeństwa i malejąca dzietność stanowiły i stanowią poważne zagrożenie dla stabilności systemu. Wymusiło to m.in. przeprowadzenie reformy emerytalnej z 2007 roku, w ramach której zmniejszono świadczenia emerytalne i świadczenia dla wdów i sierot, według Pinheiro & Cunha (2007).

… i ich wpływ na oszczędności domowe

W czasie reformy emerytalnej z 2007 r. argumentowano, że spadek świadczeń emerytalnych finansowanych przez ASF spowoduje wzrost dobrowolnych oszczędności gospodarstw domowych. Nie zostało to jednak zaobserwowane podczas badań. Wykres, wykorzystujący statystyki z PORTDATA, ilustruje indywidualne oszczędności gospodarstw domowych od czasu reformy.

Istniejące programy

Proponujemy, aby oszczędzanie poprzez konsumpcję było jednym ze sposobów zwiększenia oszczędności emerytalnych i działało jako uzupełnienie świadczeń z ASF oraz prywatnych planów emerytalnych. Oszczędzanie poprzez konsumpcję wykorzystuje mechanizmy ekono¬mii behawioralnej, takie jak automatyczny zapis czy wspomaganie ukierunkowania decyzji (ang.: nudging). Zostało ono już wdrożone w ramach programu Pensumo w Hiszpanii oraz Miles for Retirement w Meksyku.

W przypadku programu Miles for Retirement, użytkownik musi zarejestrować swoją kartę kredytową lub debetową w aplikacji na smartfonie. Następnie aplikacja prosi o podanie informacji na temat indywidualnego konta oszczędnościowego, które użytkownik chce powiązać z platformą – może to być publiczne konto emerytalne (ASF) lub prywatny plan emerytalny. W kolejnym kroku należy zdefiniować metodę dobrowolnego oszczędzania, w ramach której można odkładać stałą kwotę lub procent od wydatków zarejestrowaną kartą. Program posiada również dodatkowe mechanizmy oszczędzania, za Hernández et al. (2020):

Potencjalne zyski

Przeprowadziliśmy prosty model aktuarialny, aby określić, ile oszczędności emerytalnych przeciętne portugalskie gospodarstwo domowe mogłoby uzyskać dzięki podobnemu programowi. Przyjęte założenia: użytkownik zaczyna korzystać z aplikacji oszczędzania przez konsumpcję w wieku 25 lat i korzysta z niej aż do przejścia na emeryturę w wieku 66 lat. Użytkownik ustala stały cel oszczędnościowy, który może wynosić od 1-10%. Wkłady te są inwestowane i zakłada się 1% roczną stopę zwrotu. Wykres 3 pokazuje, ile dodatkowego rocznego świadczenia emerytalnego mogliby uzyskać użytkownicy, ustalając różne cele oszczędnościowe.

Na przykład, jeśli użytkownik zdecyduje się oszczędzać 5% swojego dochodu rozporządzalnego, to - przy naszych założeniach modelowych - po przejściu na emeryturę mógłby uzyskać dodatkowe świadczenie równe 10% swojego ostatniego wynagrodzenia. Dodatkowo użytkownik mógłby ustawić automatyczne coroczne zwiększanie swoich oszczędności aż do osiągnięcia określonego poziomu. Załóżmy, że użytkownik zaczyna od celu oszczędnościowego w wysokości 1% i zwiększa ten cel o 0,5% każdego roku, aż do osiągnięcia maksymalnego poziomu 10%. Nazwiemy to celem „Smart”:

Widzimy, że ten cel „Smart” pozwala użytkownikom na otrzymanie dodatkowego świadczenia w wysokości prawie 15% ich ostatniego wynagrodzenia. Poprzez zastosowanie stopniowych przyrostów w celu oszczędnościowym, uczestnicy są również mniej skłonni do odczuwania niechęci do strat.

Ostatnią potencjalną korzyścią, którą należy rozważyć, jest możliwość edukowania młodszego pokolenia w zakresie planowania emerytalnego, ponieważ mają oni już doświadczenie w odkładaniu środków na takich aplikacjach jak Spotify i Netflix.

Podsumowując, niniejsza propozycja nie ma na celu zmiany istniejących systemów emerytalnych, ale ich uzupełnienie i promowanie oszczędności emerytalnych poprzez nowatorskie mechanizmy.

Bibliografia:

- Hernández, A., Galindo, F., López, J. & Salas, F. (2020), „Saving with Gusto”, Journal of Applied Business and Economics 22(13).

- Pinheiro, M. & Cunha, V. (2007), „MISS: A Model for Assessing the Sustainability of Public Social Security in Portugal”, Occasional Papers 2(2007).

Roberto Carcache Flores jest badaczem w VITALIS - międzynarodowej firmie zarządzającej funduszami emerytalnymi. Zajmuje się głównie opracowywaniem modeli finansowych związanych z zarządzaniem aktywami firmy. Kontakt: https://rcarcacheflores.github.io/Research/.

Roberto Carcache Flores jest badaczem w VITALIS - międzynarodowej firmie zarządzającej funduszami emerytalnymi. Zajmuje się głównie opracowywaniem modeli finansowych związanych z zarządzaniem aktywami firmy. Kontakt: https://rcarcacheflores.github.io/Research/.