17 maja 2024

Co do zasady, osoba zatrudniona automatycznie zostaje uczestnikiem PPK, o ile nie zrezygnowała z uczestnictwa w tym programie. Jednak w przypadku osób, które osiągnęły już 55. rok życia, ale nie mają jeszcze 70 lat, obowiązuje inny mechanizm - to one muszą podjąć decyzję o przystąpieniu do PPK. Bez inicjatywy z ich strony, nie zostaną „zapisane” do PPK przez swojego pracodawcę.

Istotnym, a dla wielu osób decydującym kryterium, przy podejmowaniu decyzji o uczestnictwie w PPK, jest korzyść, jaką odniosą z udziału w tym programie.

Na wysokość środków zgromadzonych w PPK wpływ mają:

- okres oszczędzania – wpłaty do PPK dokonywane są co miesiąc (im będzie ich więcej, tym oszczędności będą większe). Dodatkowo, po spełnieniu warunków określonych w ustawie o PPK, rachunek PPK uczestnika zostanie zasilony jednorazową wpłatą powitalną (250 zł) oraz corocznie, do momentu rozpoczęcia wypłaty środków po 60. roku życia, dopłatą roczną od państwa (240 zł);

- zarobki uczestnika - wpłaty do PPK stanowią określony procent wynagrodzenia uczestnika. Uczestnik finansuje wpłatę podstawową do PPK w wysokości 2% (jest ona pobierana z jego wynagrodzenia), a pracodawca - wpłatę podstawową do PPK w wysokości 1,5%. Dodatkowo, zarówno uczestnik PPK, jak i pracodawca, mogą finansować wpłaty dodatkowe (wpłata dodatkowa, finansowana przez uczestnika, to maksymalnie 2% jego wynagrodzenia, a wpłata dodatkowa finansowana przez pracodawcę wynosi maksymalnie 2,5%, co oznacza, że co miesiąc na rachunek PPK uczestnika mogą trafiać środki wynoszące nawet 8% jego wynagrodzenia;

- wynik funduszu zarządzającego środkami – środki zgromadzone w PPK są inwestowane (im wynik funduszu jest lepszy, tym wartość środków na rachunku większa);

- wypłaty transferowe – w określonych przypadkach rachunek PPK może być zasilony nawet środkami z rachunku PPK nienależącego do uczestnika. Przykładem jest tu wypłata transferowa w przypadku śmierci innej osoby, która wskazała instytucji finansowej uczestnika PPK jako osobę uprawnioną.

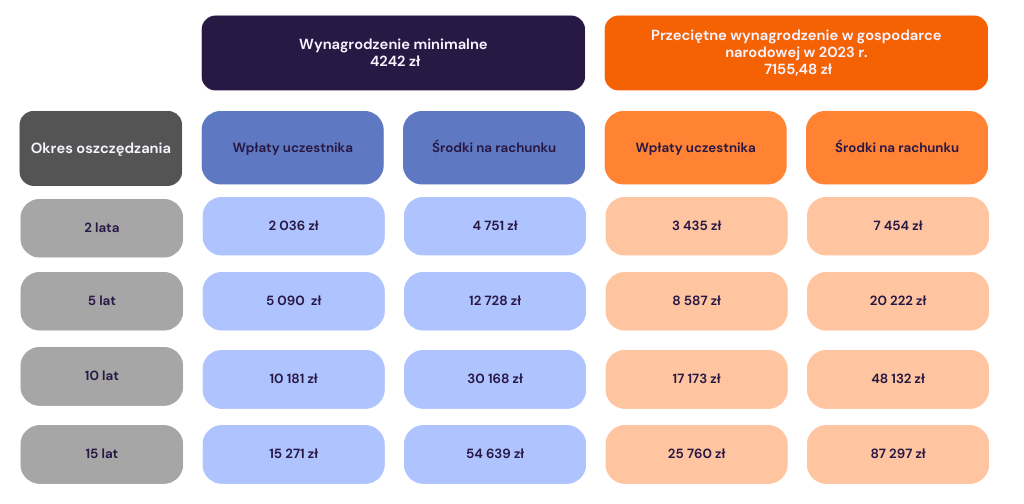

Poniższa tabela przedstawia symulację środków, jakie może zaoszczędzić osoba przystępująca do programu po 55. roku życia. Symulacja ta została wykonana przy użyciu kalkulatora.

Przyjęte założenia:

- uczestnik PPK, po osiągnięciu 60. roku życia, nie wypłaci jednorazowo 25% środków z rachunku PPK, lecz rozłoży wypłatę całości środków na 120 rat,

- roczna stopa zwrotu z inwestycji w okresie oszczędzania i wypłaty wyniesie 7% (parametr mniejszy niż średnie wyniki funduszy zdefiniowanej daty w 2023 r.),

- uczestnik PPK i pracodawca nie będą finansować dodatkowych wpłat do PPK,

- wynagrodzenie uczestnika PPK przez cały okres oszczędzania nie ulegnie zmianie,

- koszty zarządzania środkami wyniosą 0,4% aktywów w skali roku, co jest wartością powyżej średniej wysokości obecnie pobieranych kosztów (mniejszą niż maksymalna stawka dopuszczalna przez ustawę o PPK, czyli 0,6%).

Ocena tego, czy możliwość zgromadzenia kwot przedstawionych w symulacji jest wystarczającym powodem dla rozpoczęcia oszczędzania w PPK dla osoby w wieku 55+, należy do niej samej, chociaż – jak wynika z powyższej symulacji – oszczędzając w PPK, nawet przez krótki okres, można uzbierać relatywnie wysokie kwoty. Podkreślenia wymaga fakt, że środki te podlegają dziedziczeniu - tak jak inne składniki majątku uczestnika PPK. Jeżeli uczestnik PPK nie wykorzysta ich w całości lub w części, po śmierci uczestnika zostaną one przekazane jego małżonkowi (50% środków zgromadzonych na rachunku PPK zmarłego uczestnika - w zakresie, w jakim środki te stanowiły przedmiot małżeńskiej wspólności majątkowej) oraz osobom uprawnionym wskazanym przez uczestnika instytucji finansowej, a w razie ich braku – spadkobiercom uczestnika.

(red)

.jpg)