8 marca 2023

Ze względu na trwający autozapis, wiele osób zadaje sobie zapewne pytanie: czy PPK się opłaca? Podsumujmy najważniejsze korzyści, płynące z udziału w Pracowniczych Planach Kapitałowych.

Dopłaty pracodawcy i państwa

Główną zaletą programu jest to, że nie oszczędza się w nim samemu. Do podstawowej wpłaty pracownika (2% wynagrodzenia), co najmniej 1,5% dokłada pracodawca. Może zwiększyć swoją wpłatę nawet do 4% i zróżnicować ją np. ze względu na staż pracy. Do tego, po trzech miesiącach oszczędzania, dochodzi wpłata powitalna od państwa w wysokości 250 zł, a po każdym roku – dopłata roczna w wysokości 240 zł.

Pracownicy zarabiający poniżej 120% wynagrodzenia minimalnego – a zatem aktualnie poniżej 4 188 zł – mogą obniżyć wpłatę własną nawet do 0,5%. Pracodawca nie ma takiej możliwości i nadal musi dokładać co najmniej 1,5%, co daje pracownikowi od razu trzy razy więcej, niż on sam wpłaci na swój rachunek PPK!

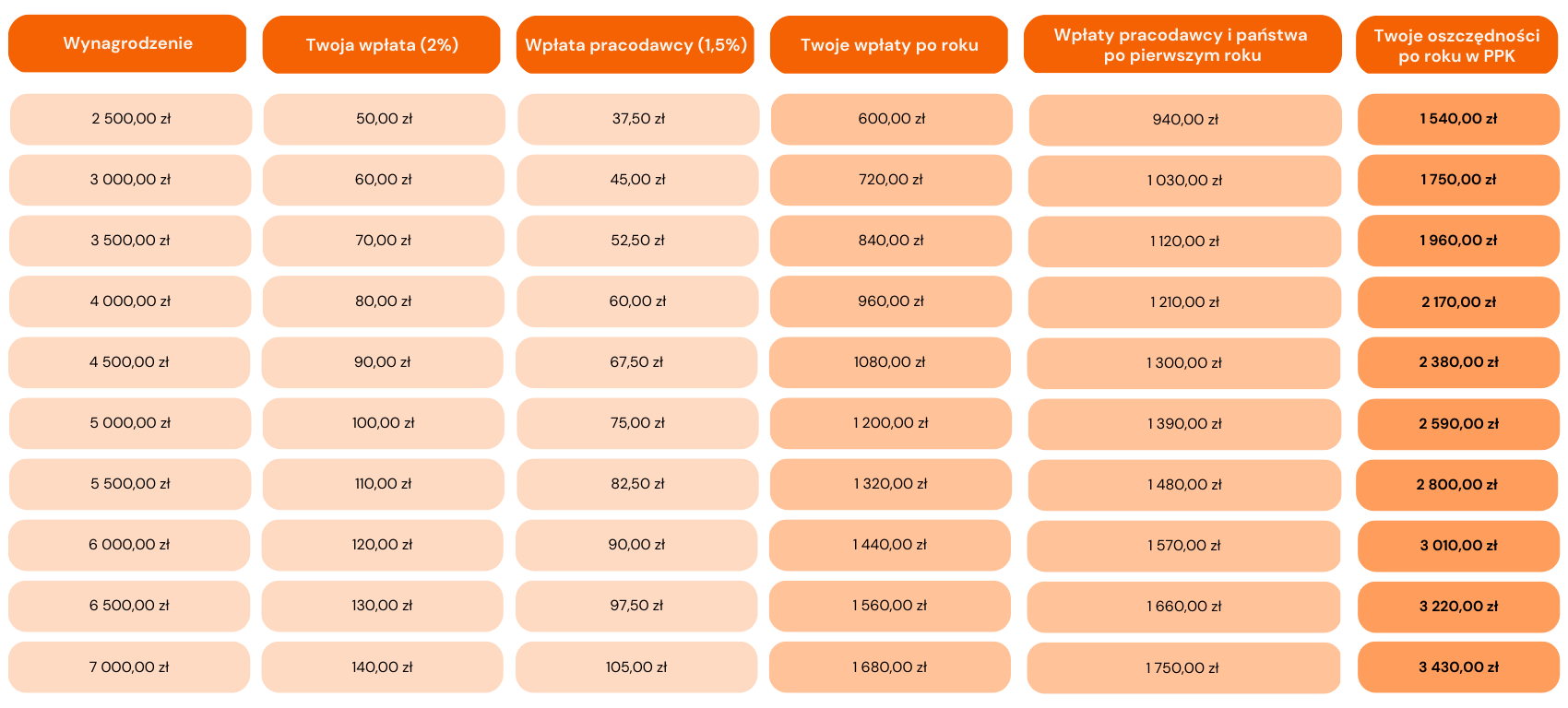

Ile możesz zyskać, będąc w PPK?

To zależy od wysokości Twojego wynagrodzenia. Poniżej uproszczone wyliczenia, ile od pracodawcy i państwa zyskuje pracownik. Osoba, która rezygnuje z udziału w programie, nie otrzyma tych pieniędzy.

*Tabela nie uwzględnia zysków/strat kapitałowych

Zyski z inwestycji

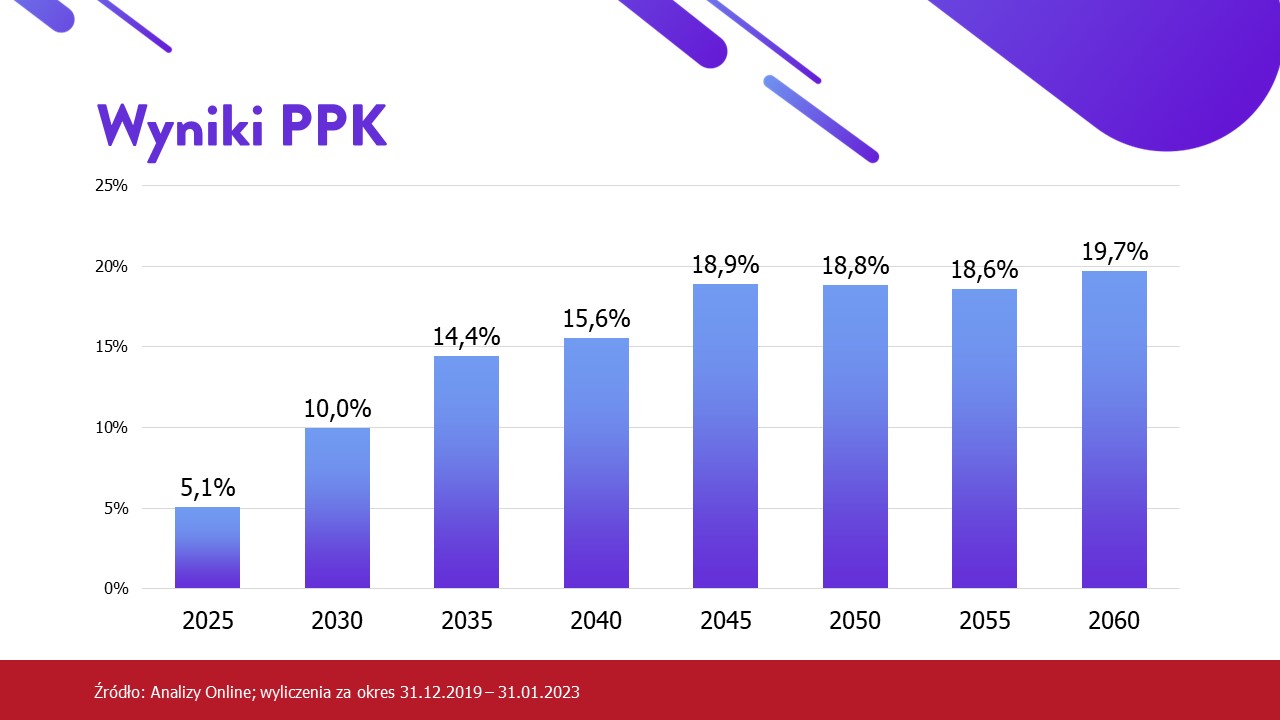

Wpłaty pracodawcy i dopłaty państwa to nie jedyny zysk uczestnika PPK. Pieniądze, gromadzone na jego prywatnym rachunku PPK, pracują w tzw. funduszach zdefiniowanej daty. Im mamy bliżej do 60. roku życia, tym nasze środki będą inwestowane w coraz bardziej bezpieczne instrumenty, np. obligacje. Dzięki temu oszczędzanie w PPK jest wyjątkowo bezpieczne. Ile do tej pory wypracowały fundusze zdefiniowanej daty, mimo pandemii, wojny w Ukrainie i inflacji? Jeśli spojrzymy na okres od 31.12.2019 r. do 31.01.2023 r., w zależności od funduszu zysk z inwestycji wyniósł od 5,1% do 19,7% (dane: Analizy Online). Jeśli jednak obawiasz się ryzyka inwestycyjnego, sam możesz zdecydować, jak będą inwestowane Twoje środki i przenieść je do bezpieczniejszego funduszu!

Co miesiąc obserwujemy uczestnika PPK zarabiającego 5 300 zł, oszczędzającego w PPK od grudnia 2019 r. W zależności od jego wieku, na jego rachunku PPK znajduje się aktualnie średnio od 4 185 zł do 4 763 zł więcej niż on sam wpłacił. To oznacza dla uczestnika PPK od 104% do 118% zysku!

Wypłaty w każdej chwili

Choć zalecanym i najkorzystniejszym finansowo sposobem oszczędzania w PPK jest odkładanie do 60. roku życia, pieniądze można wypłacić w każdej chwili, bez podawania przyczyny. Możemy także wypłacić środki bez żadnych pomniejszeń na wkład własny do kredytu hipotecznego na zakup domu, mieszkania lub gruntu oraz w przypadku poważnego zachorowania – swojego, małżonka lub dzieci. Żadna z tych form wypłaty nie wiąże się z rezygnacją z oszczędzania – można nadal korzystać z wpłat pracodawcy, a zwrotu dokonywać nawet co miesiąc! A gdy osiągniesz 60. rok życia, sam zdecydujesz, czy wypłacić wszystkie zgromadzone pieniądze jednorazowo czy w ratach. Pamiętaj – wszystkie dyspozycje dotyczące wypłat składa się w instytucji finansowej, która prowadzi Twój rachunek PPK.

Wypłata po 60. roku życia

Najbardziej opłaca się oszczędzanie do 60. roku życia, a więc z myślą o czasie, kiedy zakończysz aktywność zawodową. Możesz wówczas wypłacić wszystkie środki jednorazowo lub w ratach. Jeśli zdecydujesz się wypłacić pieniądze jednorazowo, otrzymasz swoje wpłaty, wpłaty pracodawcy i państwa oraz ewentualne zyski, jakie wypracował Twój fundusz podczas inwestowania pieniędzy. Od wspomnianych zysków zapłacisz podatek Belki. Jeśli zdecydujesz się wypłacić 75% środków w co najmniej 120 ratach, nie zapłacisz tego podatku.

Zwrot na dowolny cel

Z pieniędzy w PPK możesz także skorzystać wcześniej, na dowolny cel. To przecież Twoje pieniądze! Otrzymasz wówczas swoje wpłaty i 70% wpłat pracodawcy. 30% wpłat pracodawcy zostanie zapisane na Twoim koncie w ZUS. Tracisz wówczas dopłaty państwa, a od zysków, jakie dodatkowo wypracował Twój fundusz, zapłacisz podatek Belki. Co ważne, dokonując zwrotu, nie musisz składać rezygnacji. Możesz wypłacić w ten sposób swoje środki i dalej odkładać, korzystając z dodatkowych pieniędzy od pracodawcy i państwa. Nie ma żadnych limitów zwrotu, możesz to zrobić, kiedy tylko zechcesz!

Wypłata na cele szczególne

Z całości zgromadzonych oszczędności – bez żadnych potrąceń - możesz skorzystać, przeznaczając je na wkład własny do kredytu hipotecznego, związanego z budową lub przebudową budynku mieszkalnego czy też zakupem lub nabyciem udziału we współwłasności domu, mieszkania lub gruntu. Z tego rozwiązania mogą skorzystać wyłącznie osoby, które nie ukończyły 45 lat. Pieniądze pobrane na wkład własny trzeba zwrócić w ciągu maksymalnie 15 lat na swój rachunek PPK – można to potraktować jak nieoprocentowaną pożyczkę. To świetne rozwiązanie dla młodych osób, które mogą połączyć swoje oszczędności w PPK i przeznaczyć je na zakup wymarzonego mieszkania.

Oszczędności w PPK można także wykorzystać bez żadnych pomniejszeń w przypadku poważnego zachorowania. To może być choroba Twoja, Twojego małżonka lub dziecka. Można wówczas wypłacić bez żadnych konsekwencji do 25% zgromadzonych środków. Co ważne, taki wniosek można składać wielokrotnie, pod warunkiem, że każdy z nich będzie dotyczył innej jednostki chorobowej. Warto mieć taką poduszkę finansową!

Dziedziczenie bez podatku

Pieniądze gromadzone w PPK są w pełni dziedziczone, bez podatku od spadków i darowizn. Możesz wskazać osobę lub osoby, które odziedziczą Twoje oszczędności. Jeśli tego nie zrobisz, pieniądze będą dziedziczone na zasadach ogólnych.

Nie podejmiemy za Ciebie decyzji

Udział pracownika w PPK jest dobrowolny – to Ty decydujesz, czy chcesz korzystać z wszystkich możliwości, jakie oferują Pracownicze Plany Kapitałowe. Do swoich środków masz stały dostęp. W każdej chwili możesz zrezygnować z oszczędzania i w każdym momencie do niego powrócić. Daj sobie szansę na dodatkowe pieniądze i zobacz, jak łatwe i korzystne jest oszczędzanie w programie. Nie podejmiemy za Ciebie decyzji, ale zachęcamy – po prostu spróbuj!

Autor: Marta Damm-Świerkocka

.jpg)