2 czerwca 2021

Na Twój prywatny rachunek PPK wpływają wpłaty finansowane przez Ciebie (potrącane z wynagrodzenia), wpłaty pracodawcy oraz dopłaty państwa. Wszystkie te środki są inwestowane. W tym tygodniu wyjaśnimy, jak inwestowane są pieniądze w PPK i jaki wpływ na sposób inwestowania ma sam oszczędzający.

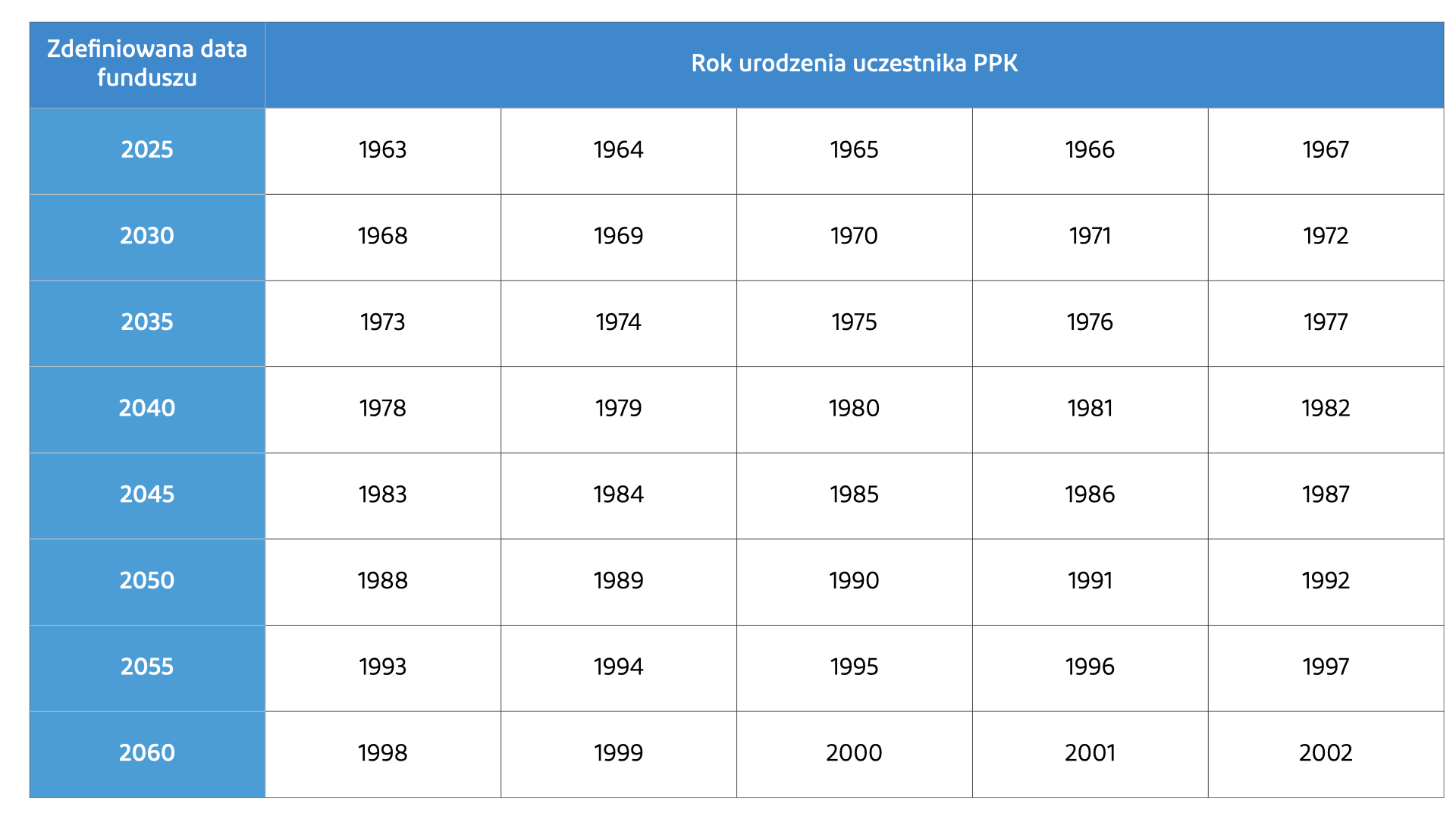

Środki na rachunku PPK, niezależnie od źródła ich pochodzenia, inwestowane są w ramach tzw. funduszy zdefiniowanej daty. To, do jakiego funduszu zostałeś przypisany, zależy od Twojego wieku, a dokładniej od roku, w którym osiągniesz 60 lat. I tak, np. do funduszu zdefiniowanej daty 2035 zostaną zapisane osoby urodzone pomiędzy 1973 a 1977 rokiem. Dokładnie pokazuje to poniższa tabela.

Dlaczego jesteśmy przypisywani do różnych funduszy?

Portfel inwestycji każdego funduszu ma część udziałową (m.in. akcje, prawa poboru, tytuły uczestnictwa instytucji wspólnego inwestowania) i część dłużną (m.in. obligacje, bony skarbowe, listy zastawne, certyfikaty depozytowe lub inne zbywalne papiery wartościowe). Pierwsza część – nazwijmy ją skrótowo „akcje” – to inwestycje w instrumenty wyższego ryzyka, ale też mogące przynieść wyższe zyski. Druga – nazwijmy ją „obligacje” – wiążą się z mniejszym ryzykiem, ale też z mniejszym potencjałem stóp zwrotu. Proporcje podziału instrumentów w ramach części dłużnej i udziałowej zależą od polityki inwestycyjnej funduszu, która automatycznie zmienia się w czasie wraz z wiekiem uczestnika PPK.

Program PPK został pomyślany tak, że im bliżej emerytury jesteśmy, tym więcej oszczędności będzie inwestowane w „obligacje” – czyli te bezpieczniejsze instrumenty dłużne. Młodsi uczestnicy PPK, którzy mają przed sobą długi horyzont inwestycji, będą oszczędzali w funduszach, które zawierają w swoich portfelach głównie akcje. Jeśli uczestnik PPK nie zmieni funduszu, do którego został automatycznie przypisany (o tym piszemy dalej), będzie oszczędzał w sposób adekwatny do swojego wieku. Od tego, w którym funduszu zdefiniowanej daty jesteś, zależy tzw. ryzyko inwestycyjne.

Podział możliwości inwestowania w część udziałową i dłużną portfela funduszu PPK przedstawia w dużym uproszczeniu poniższa tabela:

Podsumowując, przy zawarciu w Twoim imieniu umowy o prowadzenie, automatycznie zostaniesz zapisany do funduszu zdefiniowanej daty odpowiedniego do Twojego wieku. Możesz jednak zmienić przypisany Ci fundusz i przenieść:

- całość środków do wybranego funduszu i odkładać kolejne w tym funduszu. Przykład: zmiana z FZD 2055 na FZD 2025 sprawi, że Twoje oszczędności będą lokowane przede wszystkim w obligacje, a więc w aktywa bezpieczniejsze, choć mniej zyskowne. Dodatkową dyspozycją możesz na stałe zmienić swój fundusz zdefiniowanej daty, w takim przypadku będą do niego trafiały również przyszłe wpłaty.

- całość lub część środków do wybranego funduszu lub subfunduszu, ale oszczędzać ciągle w swoim funduszu zdefiniowanej daty (dyspozycja konwersji lub zamiany).

Jeśli dokonasz przeniesienia środków pomiędzy funduszami (konwersja, zamiana) nie częściej niż dwa razy w roku, takie dyspozycje będą bezpłatne. Chęć zmiany funduszu zdefiniowanej daty zgłasza się bezpośrednio do instytucji finansowej, która prowadzi Twój rachunek PPK. W większości przypadków można to zrobić poprzez aplikację internetową.

Niezależnie od wybranego funduszu powinieneś mieć świadomość, że inwestowanie na rynku kapitałowym zawsze wiąże się z ryzykiem. Niemniej, w przypadku funduszy zdefiniowanej daty, ryzyko to jest minimalizowane dzięki szczególnym rozwiązaniom wdrożonym w programie - począwszy od rygorystycznych warunków, które muszą spełniać instytucje zarządzające PPK, poprzez ustanowienie nad nimi nadzoru Komisji Nadzoru Finansowego, ustawowe uregulowanie zasad polityki inwestycyjnej zmieniającej się wraz z wiekiem uczestnika, aż do możliwości zmiany funduszu, w którym oszczędzamy, pozwalającej na reagowanie na zmieniające się uwarunkowania rynku.

Warto zaznaczyć, że nawet w trudnych czasach pandemii fundusze zdefiniowanej daty zakończyły 2020 r. z zyskiem, średnia stopa zwrotu z zainwestowanych środków wyniosła od +7,7% do +13,4% (analizy.pl).

Pracownicze Plany Kapitałowe to program elastyczny, dostosowany do potrzeb uczestnika. Warto poznać jego możliwości, by świadomie zarządzać swoimi oszczędnościami. Zachęcamy do udziału w szkoleniach dla pracowników. Webinaria są bezpłatne, wystarczy zapisać się przez formularz dostępny tutaj lub poniżej.

(mds)

.jpg)