5 marca 2025

Jak system podatkowy wpływa na decyzje o oszczędzaniu na emeryturę?

W obliczu starzejącego się społeczeństwa wiele krajów podnosi wiek emerytalny, uelastycznia gwarancje emerytalne i promuje prywatne programy oszczędnościowe. Reformy coraz częściej zachęcają do indywidualnego oszczędzania, m.in. wprowadzając ulgi podatkowe dla dobrowolnych wpłat na konta emerytalne. Ale czy te zachęty rzeczywiście skłaniają ludzi do oszczędzania więcej?

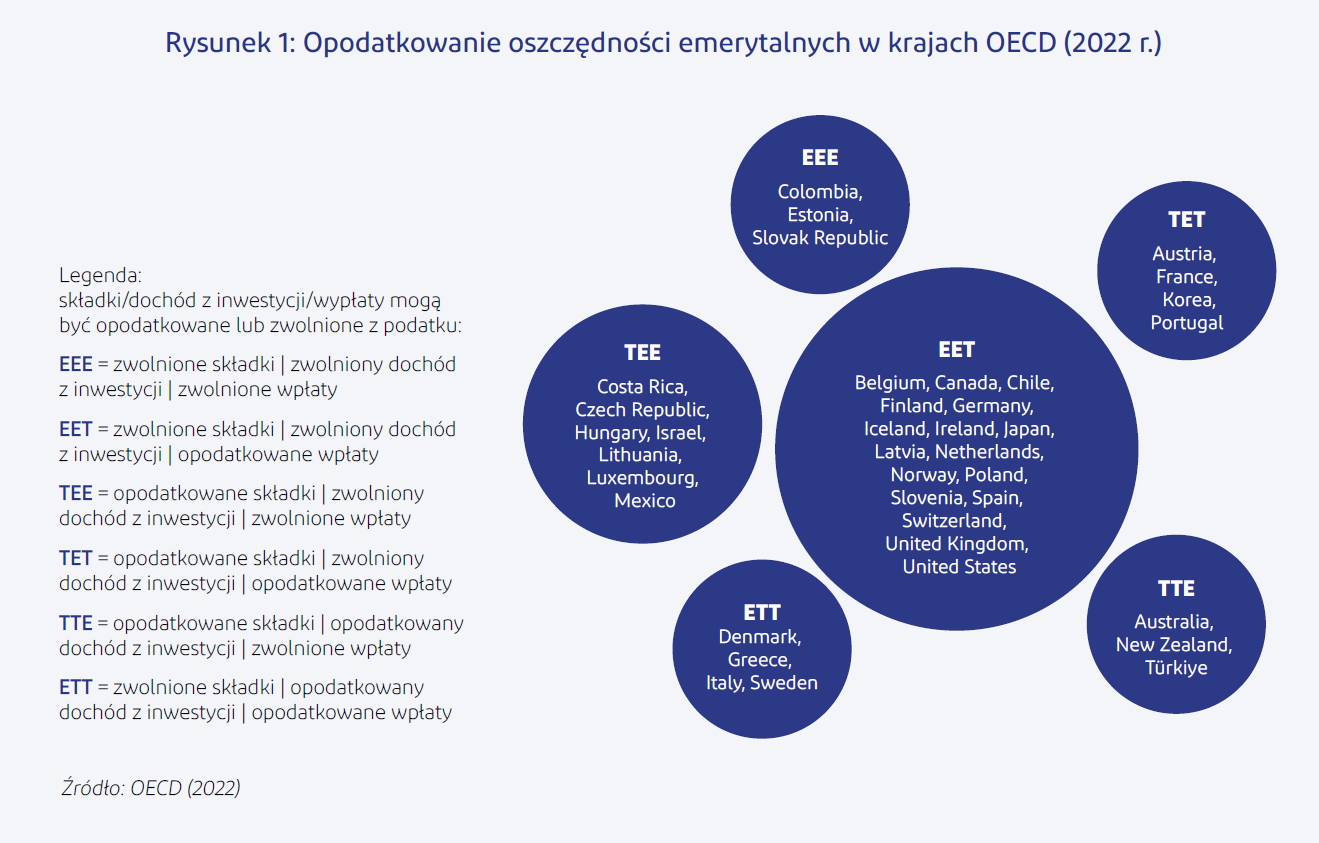

Obecnie poszczególne kraje różnią się pod względem opodatkowania oszczędności emerytalnych (zob. rysunek 1). Na przykład w Stanach Zjednoczonych składki na konta emerytalne 401(k) są zwolnione z podatku dochodowego do czasu wypłaty środków, natomiast wpłaty na funkcjonujący równolegle w USA plan Roth są realizowane ze środków po opodatkowaniu, dzięki czemu zyski z inwestycji także są nieopodatkowane, pod warunkiem, że składki były inwestowane przez co najmniej 5 lat, a właściciel konta osiągnął wiek 59 i pół roku.

Francja i rewolucja w oszczędzaniu – ustawa Loi Pacte

We Francji przełom nastąpił 1 października 2019 roku wraz z wprowadzeniem ustawy Loi Pacte, która stworzyła nowy Plan Oszczędności Emerytalnej (PER). Jego celem było uproszczenie i zwiększenie atrakcyjności oszczędzania na emeryturę. Ustawa ta miała na celu zachęcenie do wpłacania składek na oszczędności emerytalne poprzez wprowadzenie nowego odliczenia podatkowego od dobrowolnych składek osobistych na emerytalne plany oszczędnościowe. Składki te mogą być odliczane od dochodu oszczędzającego do określonego limitu. Do programu można dołączyć indywidualnie bądź grupowo oraz w opcji ubezpieczenia grupowego.

Czy zachęty podatkowe działają?1

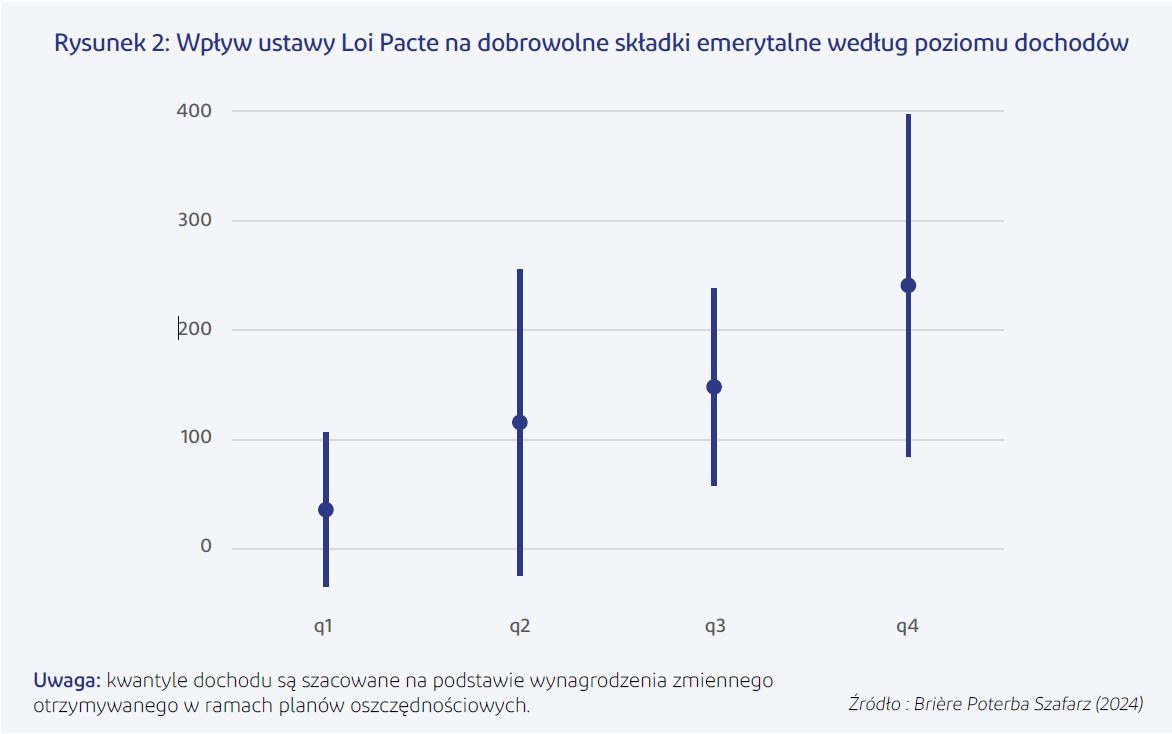

Najnowsze badania2 analizują wpływ ustawy Loi Pacte na zachowania oszczędnościowe. Zostały w nich wykorzystane dane administracyjne dotyczące oszczędności 1,4 miliona pracowników z 2679 francuskich firm w latach 2017–2022. Celem badania było sprawdzenie, czy możliwość odliczenia dobrowolnych składek od podatku wpłynęła na poziom wpłat do grupowych planów emerytalnych (PER collectif)3. Analizowany przypadek jest unikalny, gdyż oferuje pracownikom we Francji zarówno długoterminowe (LT), jak i średnioterminowe (MT) plany oszczędnościowe (Plan d’Epargne Entreprise). W przypadku planów MT środki można wypłacić już po pięciu latach, co umożliwia analizę, czy zachęty podatkowe do oszczędzania na emeryturę mają wpływ na oszczędności średnioterminowe.

Wyniki badań: więcej oszczędności, ale nie dla wszystkich

W ramach badań zostały porównane zachowania pracowników firm, które wdrożyły nowe rozwiązanie, uwzględniając sytuację przed wprowadzeniem programu i po jego wdrożeniu, z tymi, które jeszcze ich nie wprowadziły, jako próba kontrolna. Wyniki są jednoznaczne: osoby korzystające z planów LT zwiększyły swoje wpłaty średnio o 150 euro. Jednocześnie składki na plany MT pozostały na niezmienionym poziomie, co sugeruje, że oszczędzający nie przenosili środków między planami, ale faktycznie zaczęli oszczędzać więcej.

Najsilniejszy efekt zaobserwowano u osób, które już wcześniej odkładały na emeryturę. Najbardziej skorzystali pracownicy starsi, z wyższymi zarobkami i większymi oszczędnościami. To potwierdza jeden z głównych zarzutów wobec ulg podatkowych – korzyści są nierównomiernie rozłożone i faworyzują osoby o wyższych dochodach, które znajdują się w wyższych progach podatkowych.

Co więcej, analiza reakcji na reformę wykazała, że osoby starsze, z większym majątkiem i wyższymi dochodami, najchętniej korzystały z możliwości odliczenia składek LT przed opodatkowaniem. Oznacza to, że choć ulgi podatkowe mogą skutecznie zachęcać do oszczędzania, nie są one jedynym czynnikiem motywującym. Dla niektórych kluczowa jest możliwość elastycznych wypłat bez dodatkowych kosztów.

Co dalej?

Ustawa Loi Pacte pokazuje, że ulgi podatkowe w przypadku długoterminowych planów emerytalnych współfinansowanych przez pracodawcę mogą skutecznie zwiększać oszczędności emerytalne, bez większego wpływu na zmniejszenie składek w innych programach oszczędnościowych. Wyniki te potwierdzają również wcześniejsze obserwacje dotyczące zróżnicowanej reakcji na takie zachęty. Pracownicy, którzy już wcześniej gromadzili większe oszczędności, mieli wyższe dochody i byli bliżej wieku emerytalnego, byli bardziej skłonni skorzystać z nowej możliwości oszczędzania. To ważny wniosek dla przyszłych reform systemów emerytalnych: same ulgi podatkowe to nie wszystko.

Reforma we Francji dostarcza cennych wskazówek na temat tego, jak kształtować skuteczne programy oszczędnościowe, które odpowiadają na potrzeby różnych grup społecznych. Kluczowe pytanie pozostaje otwarte: jak sprawić, by więcej osób – niezależnie od dochodów – było skłonnych odkładać na przyszłość?

Raport na temat uczestnictwa i alokacji aktywów we francuskich planach oszczędnościowych finansowanych przez pracodawców dostępny jest tutaj: https://www.nber.org

______________________

Dr Marie Brière - dyrektor Działu Analiz Inwestorskich i Partnerstwa Akademickiego w Amundi Investment Institute. Prowadzi badania nad wyborem portfeli, koncentrując się na zrównoważonych finansach, finansach gospodarstw domowych, emeryturach i wpływie technologii finansowych, doradzając w zakresie strategicznych decyzji inwestorów instytucjonalnych i projektowania rozwiązań inwestycyjnych dla klientów detalicznych.

Dr Marie Brière - dyrektor Działu Analiz Inwestorskich i Partnerstwa Akademickiego w Amundi Investment Institute. Prowadzi badania nad wyborem portfeli, koncentrując się na zrównoważonych finansach, finansach gospodarstw domowych, emeryturach i wpływie technologii finansowych, doradzając w zakresie strategicznych decyzji inwestorów instytucjonalnych i projektowania rozwiązań inwestycyjnych dla klientów detalicznych.

1. Debaty podczas ostatnich amerykańskich wyborów prezydenckich: https://www.morningstar.com/retirement oraz, między innymi, prace naukowe Beshearsa et al. (2017) i Horneffa et al. (2022).

2. Brière M., Poterba J., Szafarz A., Czy odliczenia podatkowe zwiększają oszczędności emerytalne? Wnioski z francuskiego eksperymentu naturalnego, Dokument roboczy SSRN, 2024, dostępny na https://papers.ssrn.com/

3. Ustawa Loi Pacte ujednoliciła programy oszczędności emerytalnych, ale nadal istnieją 3 przedziały: indywidualny PER (bankowy lub ubezpieczeniowy), grupowy PER i obowiązkowy PER. Analiza koncentruje się na zbiorowym PER dostępnym w ramach pracowniczego programu oszczędnościowego, który zastępuje dawne PERCO.